تحلیلی بر ابعاد توزیعی بازار سرمایه در اقتصاد ایران

صحبت در مورد اثرات بازار سرمایه بر توزیع درآمد در اقتصاد ناظر به هر کدام از زیربخش های این بازار متفاوت خواهد بود. به واقع میبایست اثرات توسعه بازار بدهی، بازار اولیه سهام و بازار ثانویه سهام را بر بازتوزیع درآمد در اقتصاد ایران مشخص نمود. اما با توجه به اینکه در بازار سرمایه ایران بازار ثانویه بسیار بزرگتر از دیگر بازارها شده است ابتدا اثرات توزیعی این بازار مورد بررسی قرار میدهیم.

بازار ثانویه محل داد و ستد اوراق (سهام، اوراق مشتقه و..) منتشر شده در بازار اولیه است. حجم بازار ثانویه سهام در اقتصاد ایران به شدت گسترش یافته است. شاخص کل بازار سهام از اردیبهشت ۱۳۹۷ (شروع نوسانات قیمت ارز بواسطه خروج امریکا از برجام) تاکنون تقریباً ۱۶ برابر شده است که نشان از رشد بسیار زیاد این بازار بوده است. اما مسئله مهم این مقاله این است که آیا این رشد بسیار زیاد بازار ثانویه بر توزیع درآمد در جامعه اثری مثبت خواهد داشت یا خیر؟ اگرچه در این زمینه تحقیق و پژوهش مستقلی انجام نگرفته است و مشخص نیست که رشد بازار ثانویه باعث کاهش شاخصهای نابرابری مانند ضریب جینی، شکاف طبقاتی میشود یا خیر، اما میتوان بر اساس شواهد موجود در بازار در این زمینه پیش بینیهایی داشت.

- در چند سال گذشته نرخ تورم در کشور بسیار افزایش یافته است و میتوان گفت که بیشتر اثرات تورم بر دهکهای پایین درآمدی است و به عبارت دیگر تورم فقیر را فقیرتر و ثروتمند را ثروتمند تر میکند.

- از طرفی در یک سال گذشته تعداد سرمایه گذاران بورس بسیار افزایش یافته است.( تعداد شرکت کنندگان در عرضه اولیه در یک سال گذشته ۱۰ برابر شده است و به حدود ۵ میلیون نفر رسیده است.) این افراد با توجه به افزایش بازده در بازار بورس توانستهاند ارزش ریال خود را در برابر افزایش نرخ تورم حفظ کنند و قدرت نقدینگی خود را حفظ کنند البته این آمار در سال ۱۳۹۹ بسیار فراتر از تورم رفت و به نوعی بازده بسیار بیشتر از رشد تورم افزایش یافت. (شاخص کل بورس از انتهای سال ۱۳۹۸ تا ابتدای شهریورماه ۱۳۹۹ حدود ۳۰۰ درصد رشد داشته است.)

- اما سؤال اصلی این است که آیا این حفظ قدرت خرید و حتی افزایش بیشتر رشد قیمتی در بازار سهام نسبت به تورم، میتواند توزیع درآمد در جامعه را بهبود بخشد یا برعکس موجب افزایش ضریب جینی میشود؟ برای پاسخ به این سؤال میبایست چند گزاره را با هم مرور کنیم.

- نکته نخست این است که بازده کسب شده در بورس، که حتی بسیار بیشتر از تورم نیز بوده است در شرایطی رخ داده است که اقتصاد کشور در حال کوچک شدن است! یعنی در شرایطی که اقتصاد کشور نسبت به ۳ سال گذشته حدود ۱۵ درصد کوچک شده است، بازده و عایدی زیاد در یکی از بازارهای اقتصاد ایجاد شده است که نه برآمده از رشد بخش حقیقی اقتصاد، که برآمده از سفته بازی و رشد غیرواقعی بخش اسمی اقتصاد است (در اینجا منظور رشد بیشتر از تعدیل تورمی قیمتهاست)

- همچنین افزایش بازده نامعقول از سفته بازی یا به عبارت دیگر مالی سازی اقتصاد، در واقع یک بازی جمع صفر در اقتصاد ایجاد میکند که منافع را از یک گروه به گروه دیگری در اقتصاد انتقال میدهد

- این بازی جمع صفر بین سرمایه گذاران داخل بازار ثانویه سهام و افراد بیرون بازار اتفاق میافتد که در آن بازده سرمایهگذاران با ایجاد مالیات تورمی از همه جامعه اخذ میشود[۱]. اما چگونه؟

- بازده نامتقارن و نامعقول بازار ثانویه سهام، موجب افزایش ریسک سیستمی کل اقتصاد و همچنین موجب افزایش انتظارات رشد بازده و سفته بازی در دیگر بازارهای رقیب[۲] از جمله مسکن، طلا، ارز و.. میشود و به تبع اثرات بسیاری منفی اجتماعی من جمله بر توزیع درآمد در اقتصاد برجای میگذارد.

- همچنین افزایش بازده بسیار زیاد و به تبع ثروت معامله گرانی خاص (با اطلاعات نهانی یا..) می شود موجب می شود که افراد با خروج بخشی از ثروت خود از بازارسهام به دیگر بازارها ورود نمایند و در نتیجه فشار تقاضا در این بازارها موجب افزایش تورم خواهد شد.

- همچنین بازار ثانویه با تولید سودهای بسیار فراتر از کلیت اقتصاد علاوه بر انتقال ثروت در جامعه از افراد بیرون از بازار به مشارکت کنندگان در بازار سهام، رفتار بلندمدت جامعه در قبال خلق واقعی ثروت را نیز دچار خدشه میکند و ذهنیت افراد نسبت به کسب ثروت از مسیر تلاش و خلق مازاد واقعی در اقتصاد را به سمت سفته بازی نامعقول سوق میدهد.

- همچنین در بلندمدت بازار ثانویه ظرفیت نگهداشت این حجم نقدینگی که وارد بازار ثانویه شده است را ندارد[۳] ( و منافع حاصل از بازار ثانویه به بخش واقعی اقتصاد و تولید منتقل نمیشود. بنابراین، باید راهکارهایی برای تقویت بازار اولیه اتخاذ شود). خروجی این حجم از نقدینگی از بازار نیز مشکلات مضاعفی را به خصوص به شکل افزایش نرخ تورم و افزایش سفته بازی در بازارهای دیگر را به همراه خواهد داشت.

- بر خلاف بازار ثانویه، ورود و هدایت نقدینگی به بازار بدهی میتوانست اثرات مثبتی برای اقتصاد و به صورت غیر مستقیم بر نابرابری اقتصادی داشته باشد. ورود نقدینگی به بازار بدهی علاوه بر اینکه موجب کاهش نرخ تأمین مالی در این بازار میشود و موجب میشود که تأمین مالی با نرخی پایین تر انجام گیرد تأمین مالی دولت را اسان تر و ارزان تر مینمود و به کاهش هزینه بازپرداخت این اوراق بدهی در آینده نیز میانجامید (عدالت بین نسلی را ارتقاء میدهد) همچنین با بهبود تأمین مالی دولت در این بازار، کسری بودجه دولت کمتر پولی میشود و به تبع میتوان از این بازار برای تأمین مالی پروژههای عمرانی استفاده بهتری نمود که در نتیجه اثرات غیرمستقیم آن بر توزیع درآمد از طریق ایجاد رشد اقتصاد ظاهر خواهد شد.

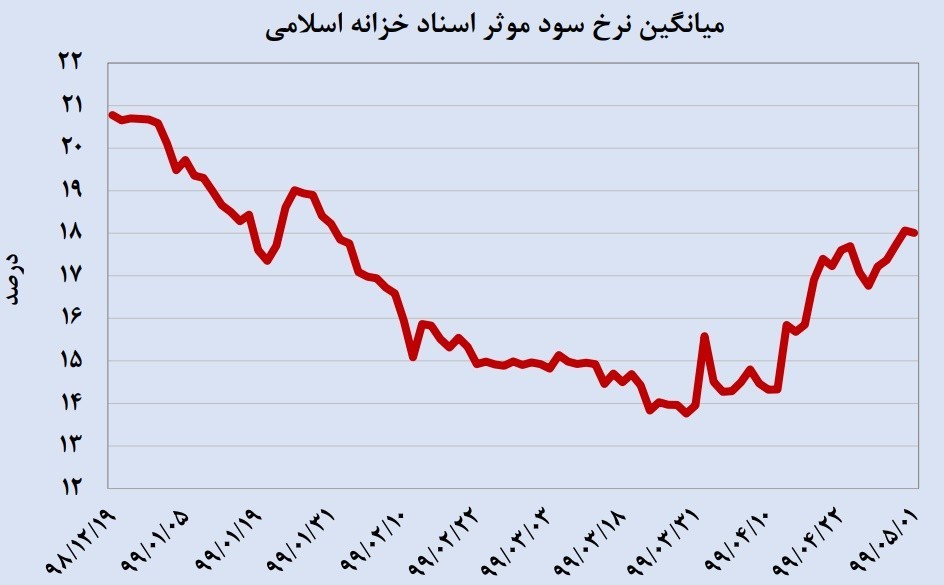

- نمودار ذیل نشان میدهد که سه ماه نخست سال نرخ سود اوراق خزانه کاهش یافت و فرصت مناسبی برای تأمین مالی دولت در این شرایط ایجاد شده بود اما برابر امار میزان تأمین مالی دولت (انتشار اوراق خزانه اسلامی) به اندازه کافی نبود و در نهایت نیز افزایش کاذب بازده در بازار ثانویه و افزایش جذابیت این بازار رقیب برای بازار بدهی، موجب افزایش مجدد نرخ سود در بازار بدهی شد و متاسفانه اقتصاد منفعت قابل قبولی از ورود نقدینگی به بورس نبرد.

- در شرایط کنونی که قیمت بسیاری از سهمها در بازار ثانویه از ارزش ذاتی فاصله بسیار معناداری پیدا کردهاند و روند بازار به سمت اصلاح این قیمتهای کاذب حرکت میکند که رفتاری طبیعی در بازارهای سهام است. بسیاری از ذینفعان رشد نامعقول بازار بر طبل حمایت دولت از بازار (از جیب بقیه جامعه و با صرف منابع عمومی) میکوبند (اگرچه اصلاح ساختارهای معیوب بازار سرمایه امری صحیح است اما حفظ سودهای کاذب و بدون پشتوانه بخش حقیقی اقتصاد امری است که بر شدت نابرابری خواهد افزود)

در نهایت می توان گفت که:

بازار سهام (یا به عبارت دقیق بازار ثانویه سهام) دماسنج و آینه اقتصاد است که بر مبنای انتظارت جامعه نسبت به عملکرد گذشته و وضعیت آینده ظرفیت تولید واقعی اقتصاد عکس العمل نشان میدهد. در واقع خلق ثروت و رفاه در بخش واقعی اقتصاد انجام میگیرد و سپس در بازار سهام ظهور و بروز مییابد و در بلندمدت بازار ثانویه امکان خلق ثروت بیشتر از بخش حقیقی اقتصاد را ندارد و بواسطه اینکه بازار ثانویه سهام یک بازی جمع صفر است کسب سود بیشتر از رشد بخش حقیقی در این بازار، به بهای فقیر نمودن دیگر آحاد جامعه است.

علی مصطفوی؛ پژوهشگر هسته عدالت پژوهی مرکز رشد دانشگاه امام صادق علیه السلام

[۱] متاسفانه مداخله دولت نیز به جای کنترل این مالیات تورمی در جهت تشویق این نوع کسب بازده است!

[۲] طبق قانون ظروف مرتبطه وقیمت های نسبی

[۳] طبق گفته مسئولان سازمان بورس از ابتدای سال ۱۳۹۹ تاکنون حدود ۱۰۰ هزار میلیارد تومان نقدینگی وارد بازار بورس شده است